Пазарите на акции на Уолстрийт се намират под натиск от продажби, следвайки историческото масивно възходящо рали в сряда, което беше провокирано от изненадващото решение на Доналд Тръмп за 90-дневна пауза във влезлите само часове по-рано реципрочни мита срещу десетки търговски партньори на САЩ.

Индексът на сините чипове DJIA се понижава в началото на днешната търговия с близо 900 пункта (спад с 2,1%), след като вчера поскъпна със 7,87% (скок с близо 3000 пункта) - най-солиден процентен ръст от март 2020 г.

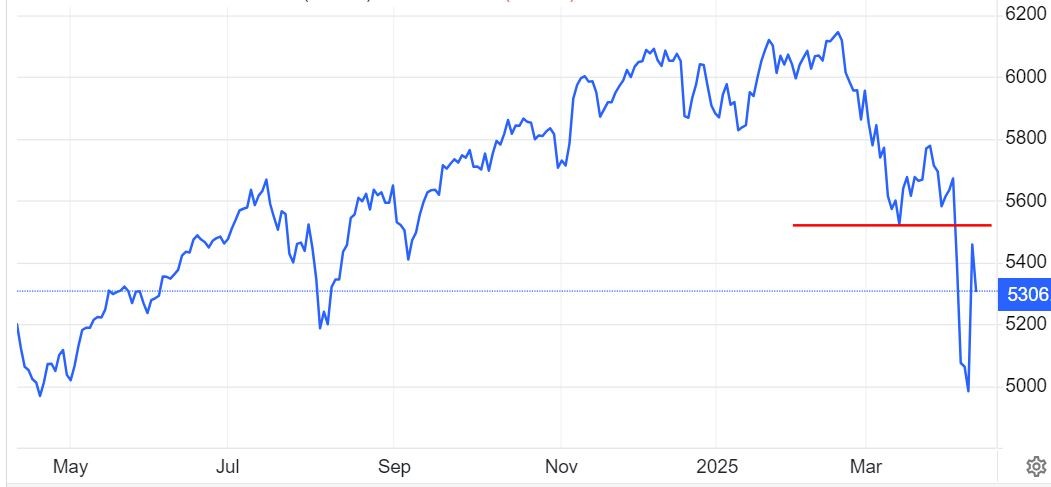

Широкият индекс S&P500 се понижава с около 3%, парирайки част от вчерашното възходящо рали с цели 9,52% (третият най-солиден процентен ръст в рамките на една сесия на търговия от втората световна война насам), а технологичният индекс Nasdaq Composite се понижава с 3,05% след брутален скок сряда с цели 12,6% - най-солидно нарастване от януари 2001 г. и втори най-солиден ръст в историята.

Графика на индекса S&P500

По време на вчерашната сесия на Уолстрийт бяха изтъргувани рекордните в историята около 30 млрд. акции.

Изненадващо рязкото забавяне на американската инфлация през март до 2,4% и на основната инфлация до 4-годишно дъно от 2,8% изглежда в подкрепа на пазара на акции, тъй като сякаш увеличава шансовете за по-скорошно понижение на лихвите на Фед, въпреки че все още централната банка на САЩ е в режим на изчакване, за да оцени проинфлационния ефект от тарифната война на Тръмп - най-вече с Китай, но и на базовото мито от 10% върху вноса от целия свят.

Очаква се обаче нестабилността на пазара да продължи, тъй като инвеститорите остават предпазливи на фона на продължаващата несигурност и оценяват по-широките последици, особено за икономиката на САЩ, от силно изменчивата тарифна политика на администрацията на Тръмп.